跳至内容

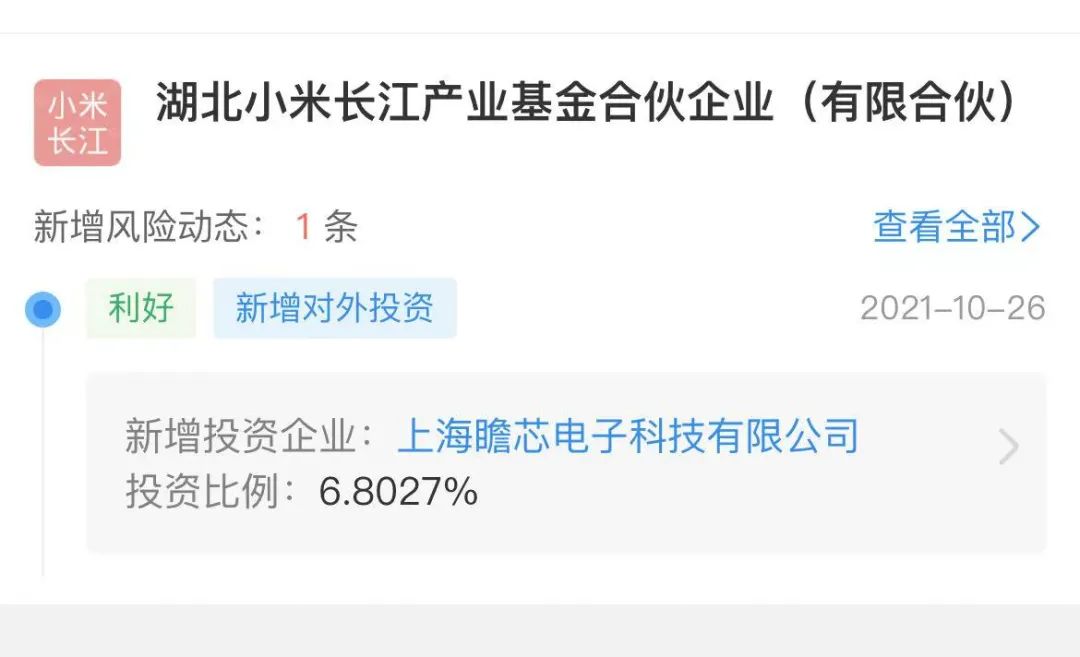

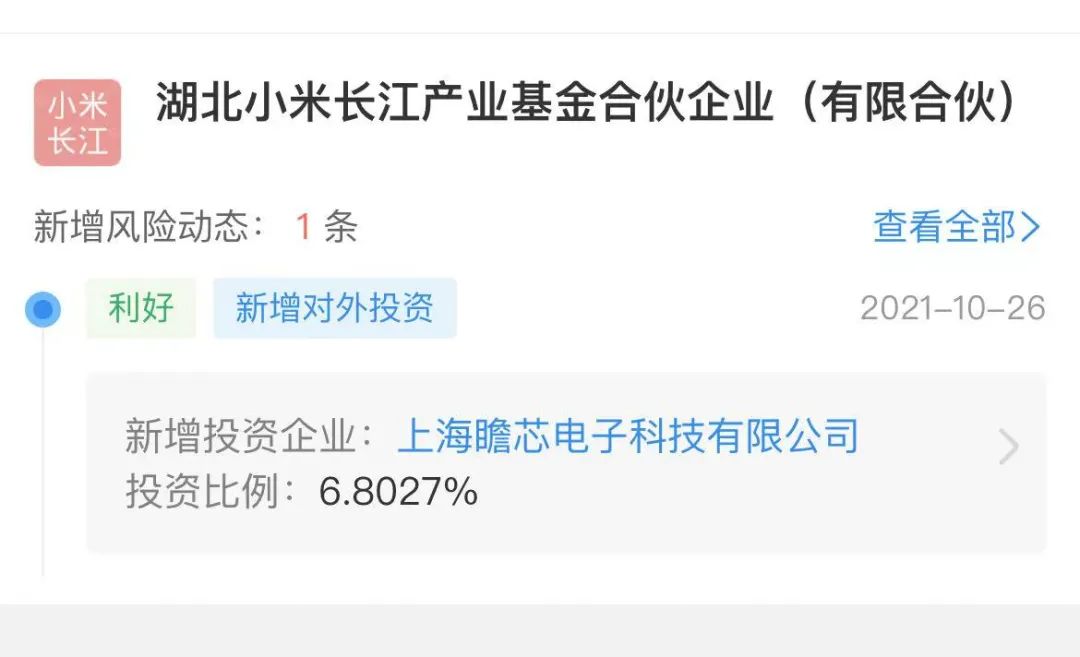

据企查查最新消息透露,湖北小米长江产业基金合伙企业(有限合伙)投资了SiC产品初创公司上海瞻芯。

据企查查最新消息透露,湖北小米长江产业基金合伙企业(有限合伙)投资了SiC产品初创公司上海瞻芯。

据官网介绍,上海瞻芯电子科技有限公司(以下简称“瞻芯电子”)是一家聚焦于碳化硅(SiC)半导体领域的高科技芯片公司, 2017年成立于上海自贸区临港新片区。

瞻芯电子齐集了海内外一支经验丰富的高素质核心团队,自成立之日起便启动6英寸SiC MOSFET的产品研发工作。经过三年的深度研发和极力攻关,成为中国第一家掌握6英寸SiC MOSFET和SBD工艺,以及SiC MOSFET驱动芯片的公司。

瞻芯电子以虚拟IDM模式与国内一线半导体行业的合作伙伴完成晶圆制造、芯片封装、模块封装、性能测试和可靠性测试等工作环节,为中国新能源产业提供整套SiC功率器件及驱动芯片解决方案,同时打造我国独立自主的碳化硅电力电子产业链关键环节。

资料同时显示,瞻芯电子提供以SiC功率器件、SiC驱动芯片、SiC模块为核心的功率转换解决方案,适用于:风能逆变、光伏逆变、工业电源、新能源汽车、电机驱动、充电桩等领域。

2020年3月,上海瞻芯与浙江义乌签约,将在后者建设其碳化硅功率芯片生产基地。据介绍,该项目总投资5亿元,建设期约为2年,项目全面达产后,预计年销售收入达16.8亿元。

报道同时指出,浙江瞻芯电子科技有限公司碳化硅功率芯片和特色工艺制造项目计划投资建设碳化硅功率器件生产研发中心,一期占地50亩,包含6英寸的碳化硅功率器件生产线与工艺研发平台,预计2021年设备进场安装和调试,2022年投入生产,形成年产30万片6英寸晶圆的生产能力。

据一财投研,GaN和SiC是第三代半导体两大主要材料,GaN的市场应用偏向微波器件领域、高频小电力领域(小于1000V)和激光器领域。由于GaN器件能够提供更高的功率和带宽,并且GaN芯片每年在功率密度和封装方面都会取得飞跃,能比较好的适用于大规模MIMO(多入多出)技术,GaN HEMT(高电子迁移率场效晶体管)已经成为5G宏基站功率放大器的重要技术。

相比GaN,SiC材料热导率是其三倍,并且能达到比GaN更高的崩溃电压,因此在高温和高压领域应用更具优势,适用于600V甚至1200V以上的高温大电力领域,如新能源汽车、汽车快充充电桩、光伏和电网。

国金证券认为,SiC和GaN当前处于不同发展阶段。对于SiC行业而言,目前整体市场规模较小,2020年全球市场规模约6亿美元,但是下游需求确定且巨大。根据IHS Markit数据,受新能源汽车庞大需求的驱动以及电力设备等领域的带动,预计到2027年碳化硅功率器件的市场规模将超过100亿美元,2020-2027年复合增速近50%。目前制约行业发展的主要成本高昂和性能可靠性。国金证券认为SiC行业一旦到达综合器件成本趋近于硅基功率器件的“奇点时刻”,行业将迎来爆发性增长。

第三代半导体对我国而言意义非凡,不仅在于其本身的优异性能,其更是会对产业带来全方位的带动,有望引领中国半导体进入黄金时代。

目前在SiC产业链各个环节,国内领先水平与国际领先水平仍有一定差距,但是工艺水平和发展状况的差距远小于硅半导体,是中国大陆半导体(尤其是功率和射频器件)追赶的极佳突破口,而CREE公司一跃成为全球巨头也充分证明,在这一新兴赛道中,作为后来者仍有机会弯道超车。

目前国内企业已经在抓紧布局SiC器件制造,据CASA不完全统计,2020年国内投产3条6英寸SiC晶圆产线,截至2020年底,国内至少已有8条6英寸SiC晶圆制造产线(包括中试线),另有约10条SiC生产线正在建设。