海关总署公布的数据显示,1-5月,我国集成电路(IC)进口1865亿件,同比下降19.6%,略微收窄前四个月21.1%的降幅。在五个月期间,芯片进口总值下降 24.2% 至 1319 亿美元。

相比之下,2022年同期,在全球芯片短缺的情况下,中国芯片进口总量同比下降10.9%至2321亿片,而总值增长9.1%。

今年1-5月,集成电路出口同比下降11.7%至1034亿片,而芯片出口总值下降17.2%。

贸易数据呈下降趋势之际,美国加大力度限制中国获取先进芯片和芯片制造设备,尤其是来自日本、韩国和台湾的先进芯片和芯片制造设备,它们是全球芯片供应链的主要参与者。与此同时,由美国发起的chip 4 联盟——包括韩国、日本和台湾——正在形成。

中国海关数据显示,今年前五个月,中国从韩国的进口总额下降了 26.7%,延续了前四个月的趋势,是中国主要贸易伙伴中降幅最大的。来自日本和台湾的进口分别下降了 17.6% 和 26.2%。相比之下,同期中国的进口总额仅下降了 6.7%。

鉴于当前的逆风,芯片进口量的下降可能会继续。5 月,日本经济产业省发布了一套针对 23 种芯片相关设备和材料的新出口限制措施,将于 7 月生效,此前有报道称美国和荷兰已达成协议限制出口向中国出口先进的芯片制造设备。

尽管东京没有在新规定中明确提及中国,但分析人士表示,这代表了事实上的禁令,类似于 2022 年 10 月宣布的美国出口限制,这对中国生产超过 14 纳米工艺节点的先进芯片的能力造成了沉重打击.

另外,据英国《金融时报》报道,华盛顿要求首尔向该国的存储芯片制造商施压,要求他们不要填补北京在国家安全调查后禁止在大陆销售部分美光科技存储芯片的任何市场空白。

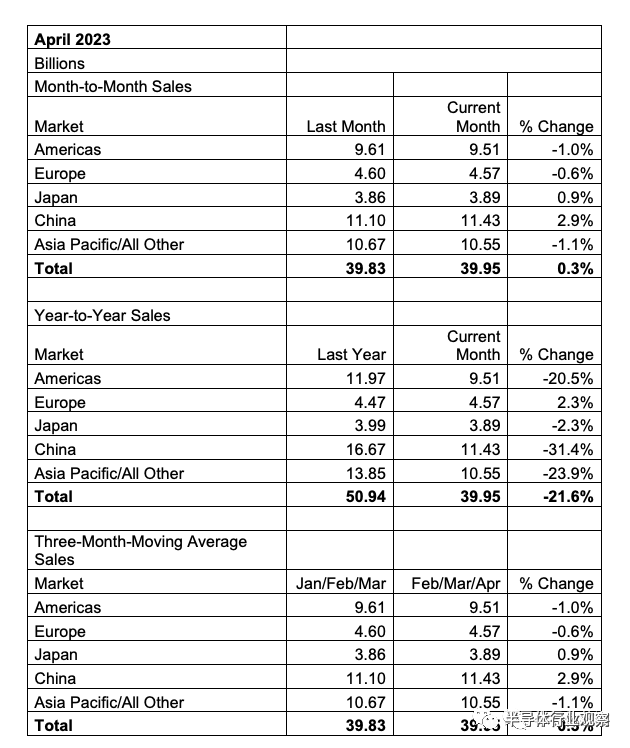

全球半导体市场仍在努力应对因宏观经济逆风而加剧的周期性低迷。根据美国半导体行业协会周二发布的数据,4 月份芯片行业总销售额同比下降 21.6% 至 400 亿美元。

然而,随着北京继续以“全国”的方式为其国内芯片供应链提供优惠政策和资金支持,中国国内芯片产量正在复苏。根据国家统计局发布的数据,4 月份,中国集成电路产量同比增长 3.8% 至 281 亿片,这是16 个月来首次出现月度增长。

从地区来看,中国 (2.9%) 和日本 (0.9%) 4 月份的月度销售额有所增长,但欧洲 (-0.6%)、美洲 (-1.0%) 和亚太地区/所有其他地区 (- 1.1%)持续下滑。看年度同比数据,欧洲 4 月份销售额同比增长 (2.3%),但日本 (-2.3%)、美洲 (-20.5%)、亚太地区/所有其他 (-23.9%) 和中国 (- 31.4%)都同步下滑。

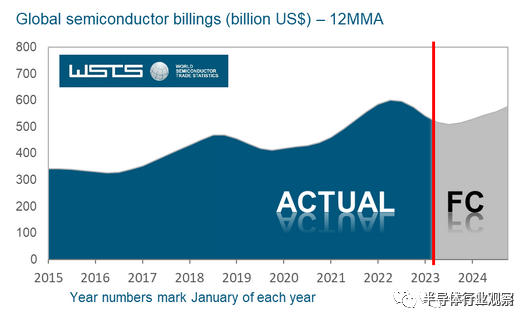

WSTS 已下调其增长预测,以应对通胀上升和终端市场需求疲软,尤其是那些依赖消费者支出的市场。尽管离散和光电子两大主要类别预计到 2023 年将保持个位数的同比增长,分别为 5.6% 和 4.6%,但其他类别预计将转为负增长。这包括内存,预计将同比下降约 35%。

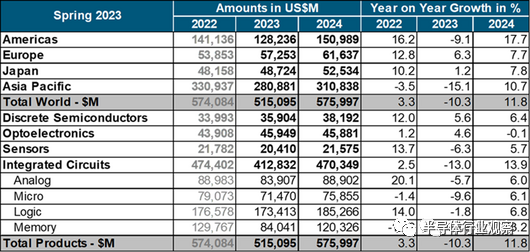

2023 年,欧洲和日本市场预计将实现增长,分别增长 6.3% 和 1.2%。相反,其余地区预计将面临低迷,美洲预计下降 9.1%,亚太地区下降 15.1%。

从区域角度来看,预计所有地区都将在 2024 年实现持续增长。值得注意的是,美洲和亚太地区预计将实现两位数的强劲同比增长。

![]()