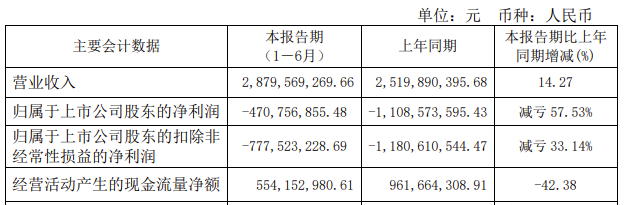

与2023年相比,大多数芯片厂商都能在今年实现减亏,开始逆势上涨。芯联集成在今年上半年实现营收28.80亿元,同比增长14.27%;实现归母净利润-4.71亿元,同比减亏57.53%。净利润减亏主要是受益于新能源汽车及消费市场的需求,公司新建产线收入的快速增长。

图:2024年上半年芯联集成业绩情况

芯联集成成立于2018年,公司于2023年进入转型阶段,确定了三条发展曲线:第一条重大主线为硅基功率半导体,第二条增长主线是碳化硅相关业务,同时布局基于 BCD 平台的第三增长曲线。从今年的业绩看到,此次转型是顺利的,碳化硅确实为其带来了明显的收入增长。

受益于汽车市场增长,碳化硅业务增长超300%

从产品线来看,芯联集成推出了IGBT、MOSFET、MEMS等产品,并拓展至 BCD(模拟 IC)、SiC MOSFET、VCSEL等。产品类型的丰富也成为芯联集成占据市场份额的关键,特别是在近几年新能源汽车市场快速发展时,汽车芯片业务占据了公司接近50%的比例。

中国汽车工业协会数据显示,2024 年上半年,中国汽车销量达 1,404.7 万辆,同比增长 6.1%。在智能化方面,国内20 个城市启动“车路云一体化”试点,带动配备有辅助驾驶功能的汽车销售占比已经超过 50%。而芯联集成现在的工艺平台能覆盖一台新能源智能网联汽车芯片的70%,上半年碳化硅的收入同比增长了300%以上。

芯联集成已经成为中国最大的车规级IGBT 生产基地之一。今年4 月,芯联集成完成 8 英寸SiC 工程批下线,预计在2025 年8英寸 SiC 实现量产。由此,芯联集成成为全球第二家实现 SiC 8英寸生产线通线的企业。随着产品的迭代升级,芯联集成预计2024年的 SiC业务收入贡献将超过10亿元。

除了打造车规级IGBT 生产基地,芯联集成还成为国内规模最大、技术最先进的MEMS晶圆代工厂。产品从以手机和消费电子市场为主,扩大到车规传感器,推出激光雷达、惯导、压力传感器、光学传感器等产品。麦克风 MEMS 工艺技术信噪比覆盖58dB~72dB,能够用于高端手机、TWS耳机、消费类电子以及车载麦克风。惯性传感器能够用于消费类手机、TWS耳机,工业级以及车载惯性导航。

下半年将推出高性能MCU

芯联集成在财报中表示,2024年上半年公司在功率、MEMS、BCD、MCU 四大主要技术方向持续取得重大突破,市场应用领域不断拓展。

汽车电子方面,先进 SiC 芯片及模块进入规模量产,工艺平台实现了 650V 到1700V 系列的全面布局。此外,上半年还发布了四个车规级平台,填补国内高压大功率数字模拟混合信号集成IC的空白。

在工业控制方面,用于数据中心光模块的硅光产品进入量产;发布了第二代高效率数据中心专用电源管理芯片制造平台。

在消费电子方面,面向手机以及可穿戴应用领域的 MEMS 传感器和锂电池保护芯片产品在出货量和市场份额上获得新一轮增长。高性能麦克风(信噪比>70dB)和惯性传感器(IMU)进入量产。智能功率模块(IPM)产品也逐渐切入智能家居市场。

芯联集成还计划在下半年推出高可靠性、高性能专用MCU 平台。其财报中显示的在研项目中提到了“MCU 平台技术研发”,这将是一个180nm BCD 嵌入式闪存工艺平台,BCD 电压覆盖至 120V。已经完成平台开发、车规验证,并且有多家客户设计导入。未来将用于车规和工业节 点控制和电机驱动产品。

上述成果,是芯联集成高研发投入带来的。在研发投入方面,今年上半年的研发投入为8.69亿元,占营业收入的30.19%,同比增长了4.4%。

不过,我们也注意到芯联集成的毛利率连续下滑,今年上半年的毛利率仅为-4.25%,同比下滑了3.13%。这有一部分是因为车规级IGBT、SiC MOSFET市场竞争激烈,且价格战施压,而车规级半导体业务占公司营收近一半。

这也是公司寻找新的增长曲线的原因,2023年芯联集成的产品线由4个增加为7个,新增SiC MOSFET、HVIC(BCD)、VCSEL三个产品线。未来公司的毛利率能否增长,还得看新增的产品线能否进入规模化,汽车芯片产品线是否有更强的竞争优势。

![]()