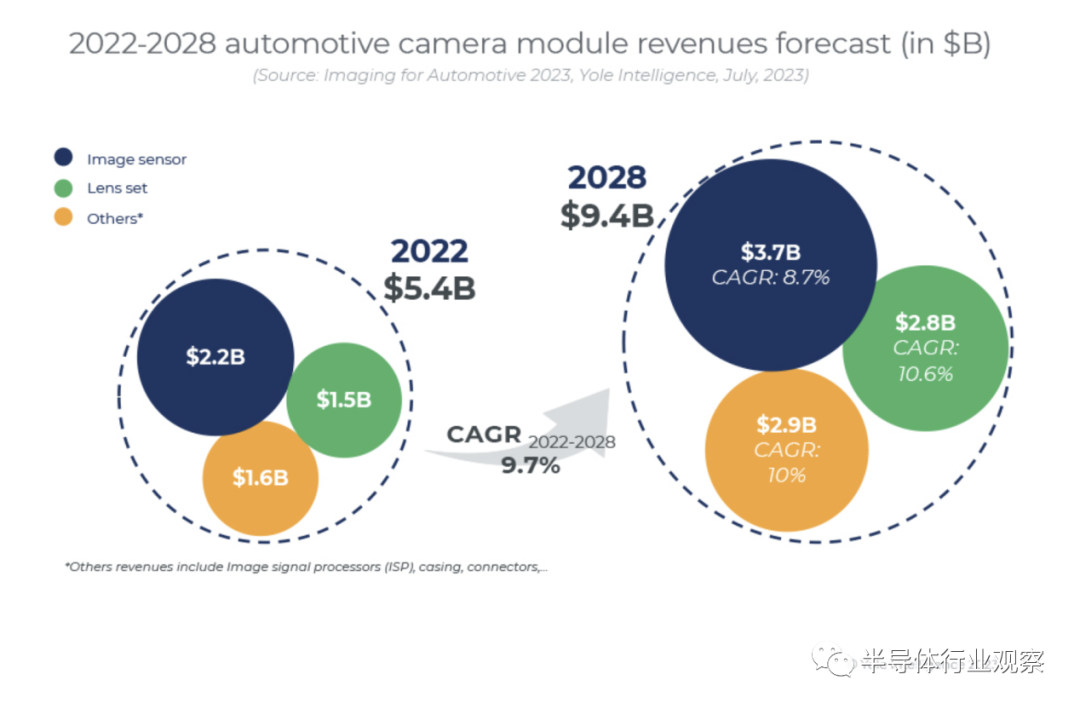

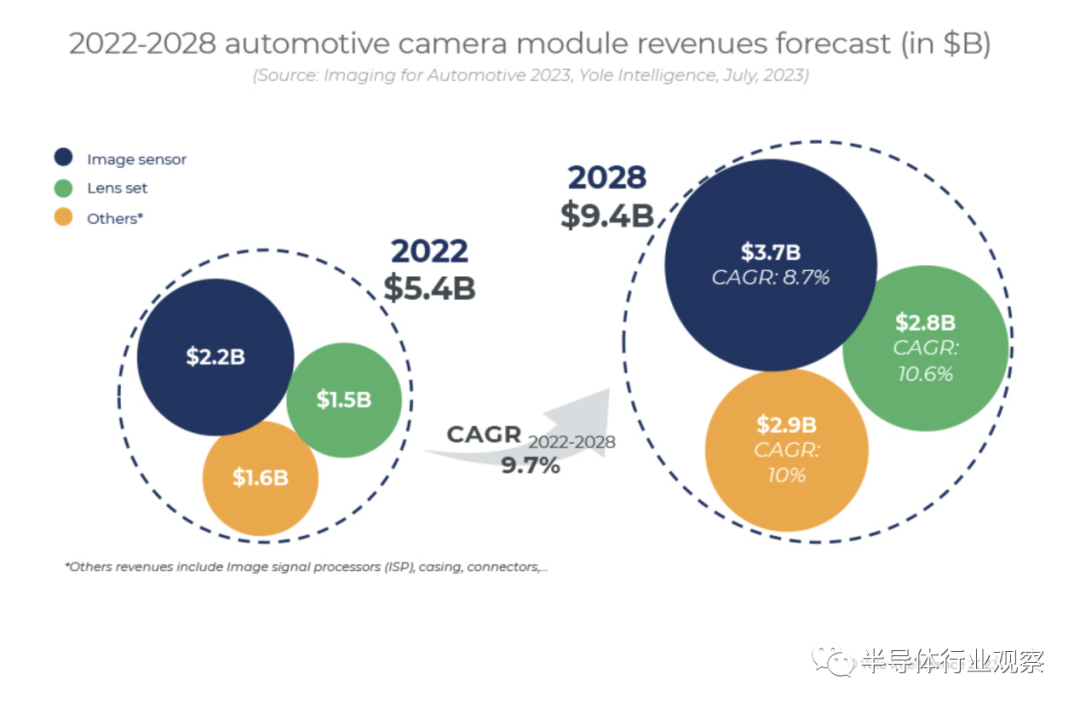

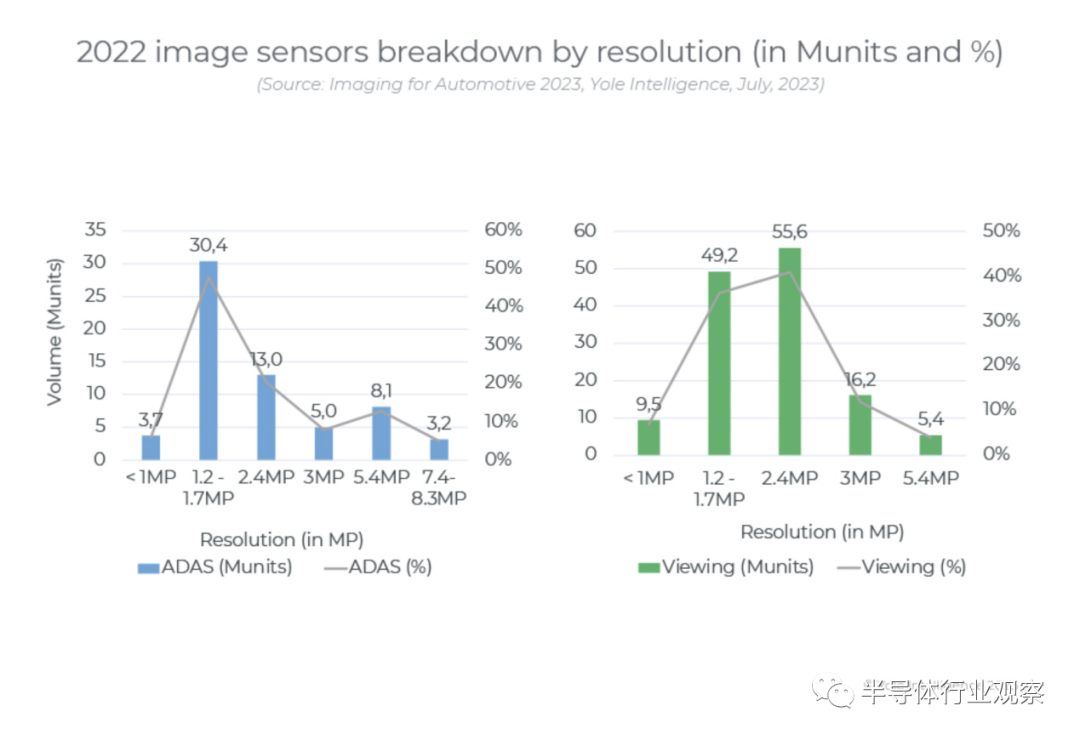

镜头组占相机模组的三分之一价格,预计到 2028 年其价值将从15亿美元增长到28亿美元。相机市场总量将从 2022 年的 2180万套增长到 2028 年的 4020万套,目前大多数相机的分辨率在 1.2 MP 到 1.7 MP 之间。观看摄像机的体积最大其中 360° 环视系统越来越受欢迎。到 2028 年,94% 的汽车将配备 ADAS 摄像头,而用于 DMS 和 OMS 的车内摄像头将经历快速 增长。如果成本降低,热像仪可能会受到关注,而 AEB 可能是最好的应用。

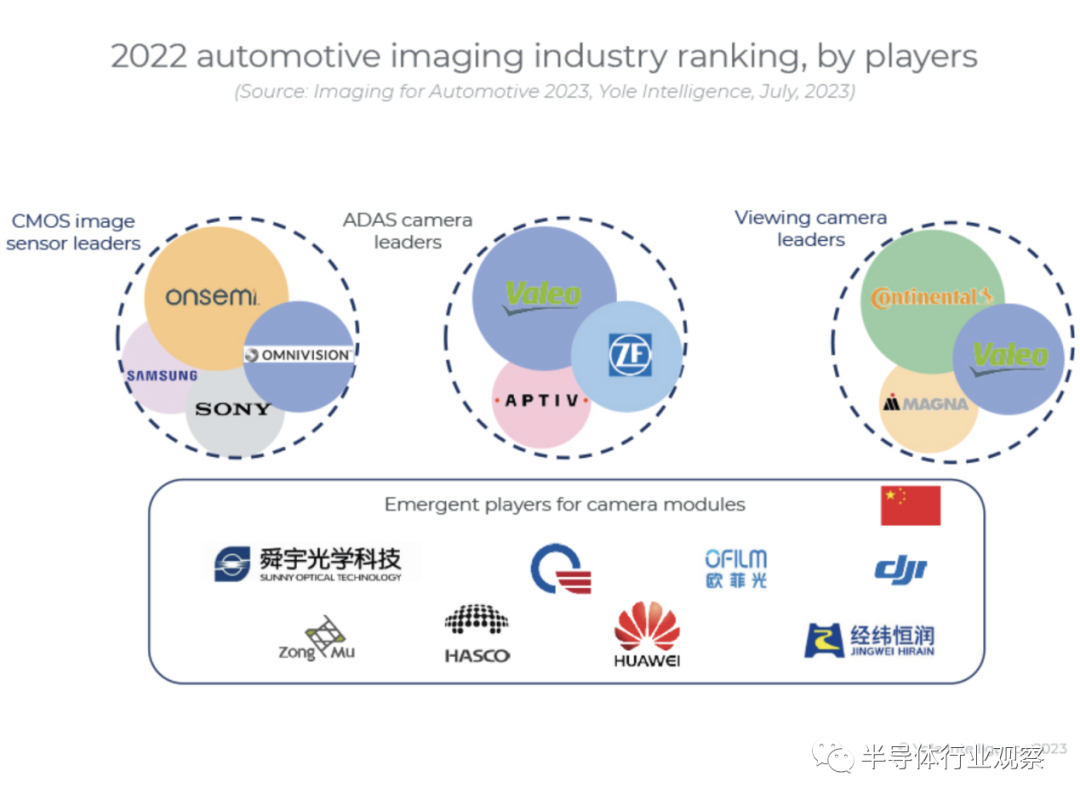

Onsemi 在汽车图像传感器领域拥有 40% 的市场份额,其次是 Omnivision, 占 26%。索尼和三星表现良好,并提供有竞争力的价格。舜宇光学以36%的市场份额占据镜头市场的主导地位 。Mobileye 在 ADAS 视觉处理器市场保持着 52% 的强势地位, 有望巩固其地位。尽管传统的一级厂商在 ADAS 市场占据主导地位,但车内细分市场也存在机会,特别是在隐私问题不太明显的中国市场。

与此同时,3D 传感器仍在等待杀手级应用。看着未来,观察摄像头和 ADAS 摄像头的融合也是可能的,特别是对于短距离检测。混合镜头组 结合了玻璃和塑料镜头,用于降低相机模块的成本。该行业正在走向集中式数据融合平台。

![]()