跳至内容

据最新统计,英伟达似乎已取代台积电,成为世界上最贵的半导体公司。

谷歌财经的数据显示,按美国东部时间 2021 年 8 月 31 日下午 4:00 的市值衡量,英伟达的市值已经高达5596.3亿美元,超过台积的5585亿美元。随着 Nvidia 在半导体行业前所未有的芯片供应紧缩的情况下继续实现强劲增长,投资者纷纷持有 Nvidia 的股票,将其股价推至深不可测的高度。

老实说,我喜欢 Nvidia。作为一家公司,它的产品远远领先于竞争对手,它的领导团队和他们公司一样优秀,它的品牌忠诚度是一流的,它的总目标市场巨大,它的增长故事还远未结束.

但是,我不喜欢英伟达的股票,因为其估值中存在不切实际的假设。作为一名金融分析师和研究员,我觉得有必要坚持我对散户投资者的责任,所以当我遇到他们时,我会继续指出泡沫的估值。

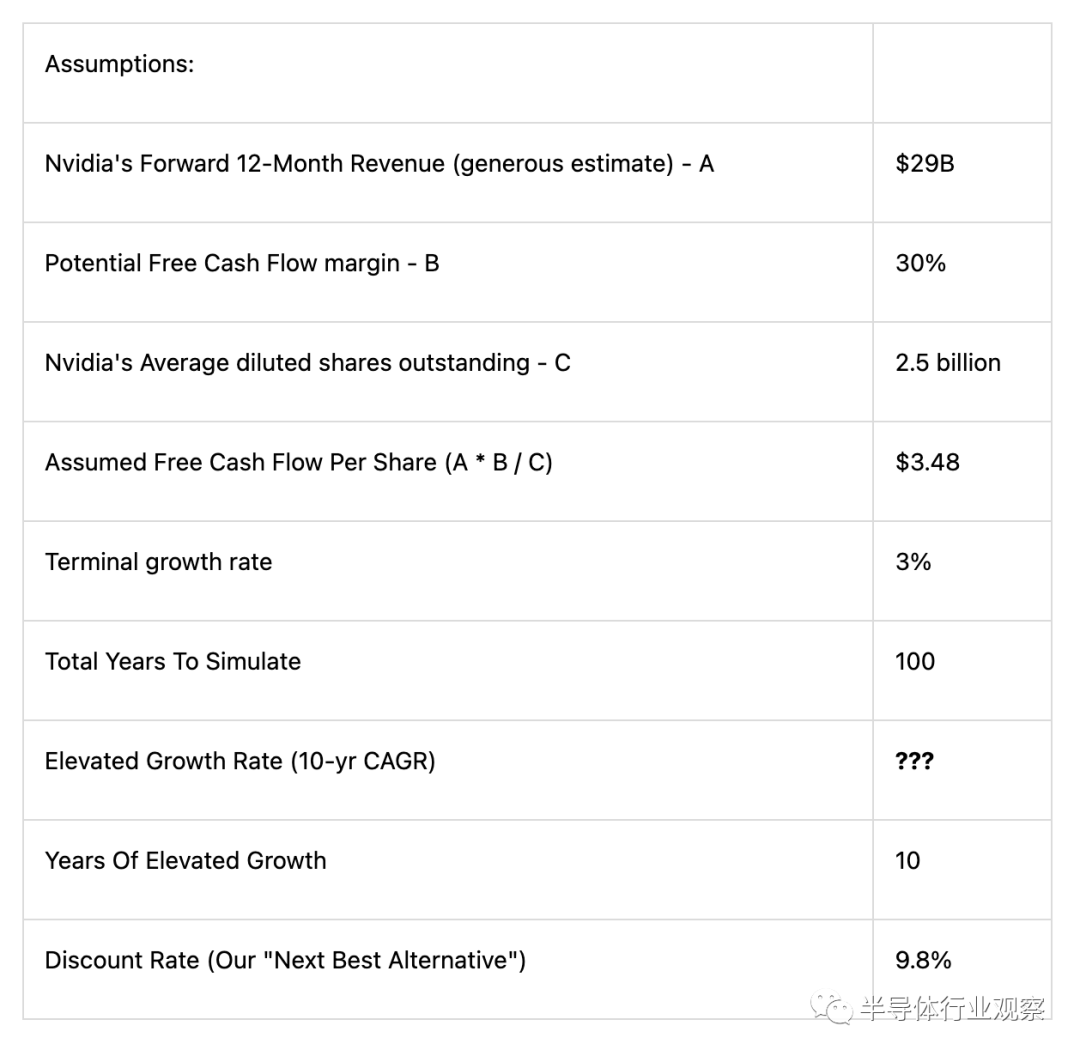

出于本练习的目的,我们将首先设置一些将在下一节中使用的常见假设,我们将在其中确定 Nvidia 的实际公允价值和预期回报。以下是我们将在输入 LA Stevens 估值模型时考虑的假设:

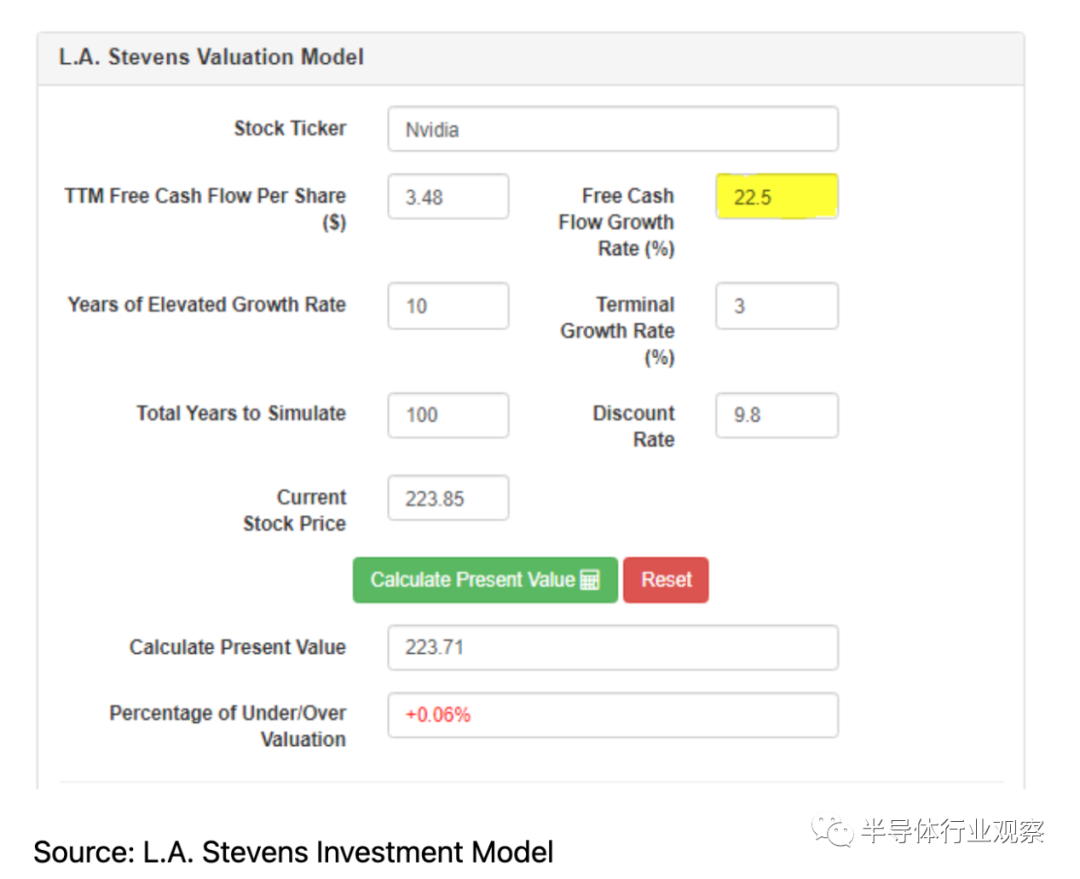

以下是隐含增长(implied growth)的结果:

如上表所示,英伟达未来 10 年的隐含(implied )自由现金流增长率(如果没有 FCF 利润率扩张,则隐含收入增长率)为 22.5% 的复合年增长率。这样的增长率将支撑英伟达目前的股价,而且看起来并不过分,因为英伟达在 2021 年第二季度的同比增长率约为 68%。

然而,在我看来,这些预计的增长率根本不现实。如果英伟达在未来 10 年以 22.5% 的复合年增长率增长,其年收入将从 290亿美元增长到2207亿美元(约为2021 年收入的 7 倍)。如下图所示:

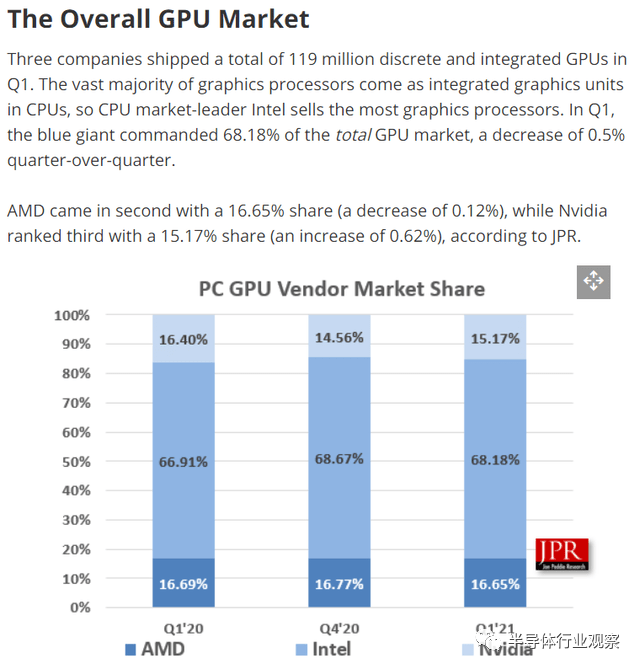

根据 Nvidia 的投资者介绍,到 2023 年,该公司的总潜在市场可能增长到约 2500亿美元,这意味着 Nvidia 有巨大的增长空间。围绕 Nvidia 的市场叙述是它将在未来主导 GPU、数据中心和 CPU 市场。

然而,这种说法可能永远不会实现。英伟达的大部分产品都在战胜竞争对手。然而,英伟达产品组合的广度是有限的,这意味着它的实际 TAM 并没有 2500亿美元那么高。有趣的是,据说英伟达在 GPU 方面领先于英特尔。然而,英特尔仍然是该领域的主导者,整体 GPU 市场份额约为 68%(离散 + 集成 GPU 市场)。

在我看来,英伟达的产品组合还不够广泛,不足以击败英特尔在 GPU 和数据中心市场的主导地位(至少目前是这样)。我最近讨论了英特尔新的混合采购战略,并概述了为什么我认为英特尔仍然可以从 Nvidia 和 AMD ( AMD ) 等公司手中夺回失去的市场份额。半导体行业竞争激烈,因此,我应该无法看到 Nvidia 占据约 70% 市场份额的那一天。(即使 TAM 到 2031 年增长到约 3000亿美元)。

我们在 2020 年对 Nvidia 进行了广泛的研究,我对 Nvidia 购买 ARM 的决定感到兴奋。然而,随着监管问题的不断加剧,这笔交易似乎越来越有可能失败。

回到英伟达的竞争动态,AMD 和英特尔都准备在未来几个季度在英伟达主导的市场推出值得关注的产品,而英伟达也面临着被其他半导体公司超越的风险。随着英特尔、AMD 和英伟达这三个最大的半导体公司相互蚕食彼此的市场,价格战的可能性增加,这种价格战会损害利润率(盈利能力)。

此外,如您所知,半导体行业具有高度周期性。考虑到半导体行业持续的供应紧缩,我们必须承认我们可能接近半导体周期的顶峰。最后,我相信 ARM 的收购对 Nvidia 的未来意义重大。然而,合并正面临监管审查,

如果你查看分析师的普遍估计,英伟达的隐含增长率在未来两到三年内甚至可能无法实现。因此,我认为英伟达的收入不会以 22.5% 的复合年增长率增长,同时在未来十年保持利润率。

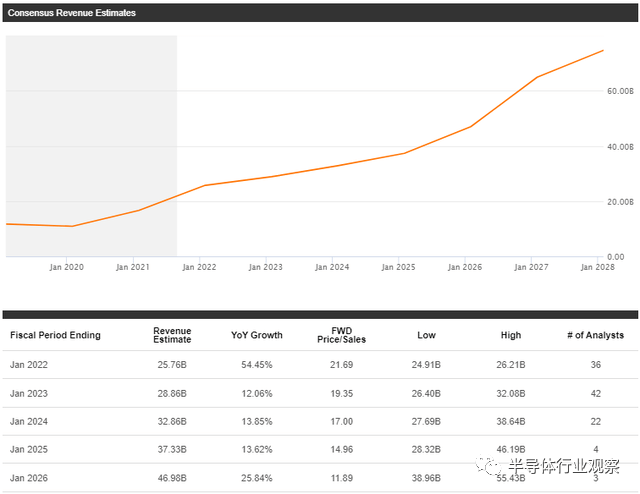

让我们看一下 YCharts 和 Seeking Alpha 的共识收入估计,以了解 Nvidia 在 5-10 年后的位置:

到2021 年,英伟达的收入预计约为 260亿美元(同比增长 54%)。然而,英伟达的增长有望在 2022 年大幅放缓至 12%。现在,分析师的估计可能是错误的,英伟达可能会继续快速增长。话虽如此,大数定律是真实的,TAM 是有限的。

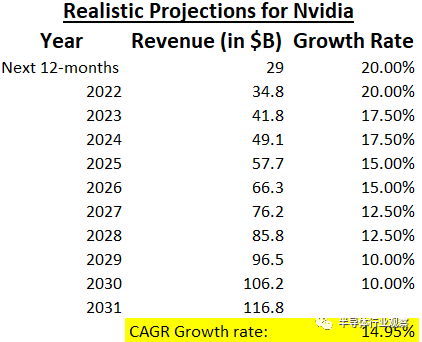

根据我对公司几个增长驱动因素(例如,游戏、人工智能、3D 设计、自动驾驶汽车等)的预测,英伟达在未来十年内实际上可以实现约 15% 的复合年增长率。随着收入基础的增加,我预计 Nvidia 的增长率将在未来十年内逐渐减少(即使继续保持技术领先地位)。

到 2031 年底,我预计 Nvidia 的收入将增长到1168亿美元(约为“未来 12 个月”收入的 4 倍)。因此,我可以看到 Nvidia 长期保持其利润率,因为竞争的负面影响被产品优势和部分过渡到人工智能软件业务的积极影响抵消了。